2026年开年,跨境电商圈迎来一场“合规地震”:多地税务机关密集下发《跨境电商多店群模式情况统计表》,曾被视为“多店运营范本”的赛维模式,被纳入税务大数据重点筛查名单。这意味着,依赖“架构套利”“信息差”的粗放增长时代彻底终结,合规已从“加分项”变为“生死线”。

一、赛维模式:从“财富密码”到“众矢之的”

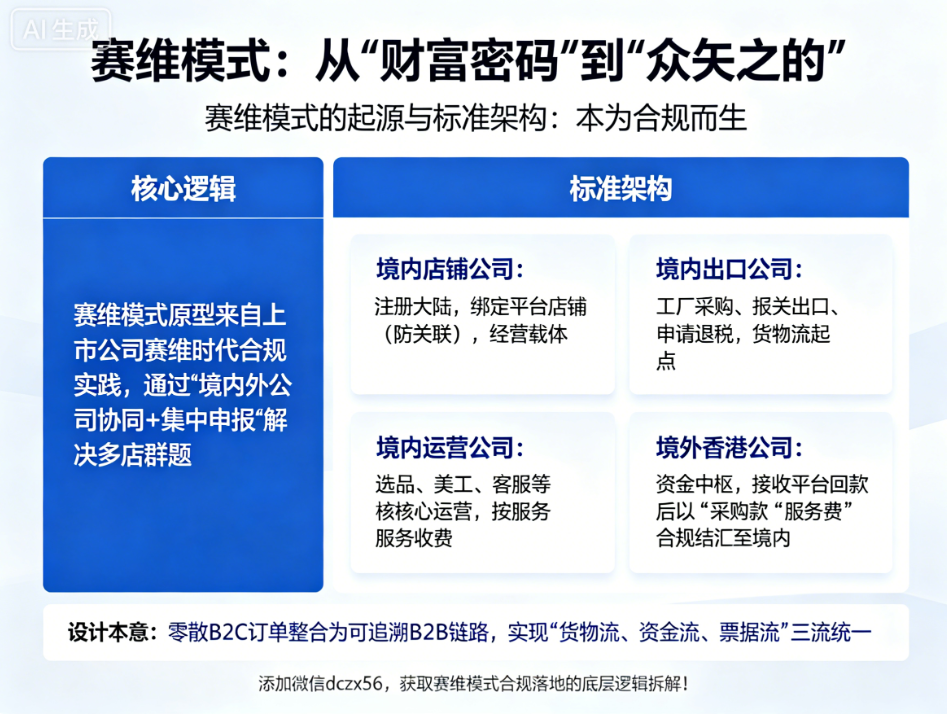

1、赛维模式的起源与标准架构:本为合规而生

赛维模式并非“灰色产物”,其原型来自上市公司赛维时代的合规实践,核心是通过“境内外公司协同+集中申报”解决多店群运营的税务与资金难题。标准架构包含四大主体:

境内店铺公司:注册在大陆,用于绑定平台店铺(防关联),仅作为“经营载体”;

境内出口公司:负责向工厂采购、报关出口,申请退税,是“货物流”起点;

境内运营公司:承担选品、美工、客服等核心运营职能,按服务向其他主体收费;

境外香港公司:作为资金中枢,接收平台回款后,以“采购款”“服务费”名义合规结汇至境内。

这一设计本意是将零散B2C订单整合为可追溯的B2B链路,实现“货物流、资金流、票据流”三流统一。

2、理想与现实的割裂:为何从“香饽饽”变“烫手山芋”

真正赛维模式的关键在“商业实质”,但多数中小卖家只学皮毛:将店铺直接挂在香港公司名下,无真实业务往来,无规范单据留存,甚至用香港公司“代收”所有收入却不申报。

这种“空转”架构在“金税四期”数据互通下无所遁形——平台销售数据、银行流水、境外公司账户余额一旦比对异常,立即触发稽查。

二、2026年跨境合规四大致命雷区:踩中一个就可能出局

1、雷区一:“空壳”境外公司——没有实质的“导管”必被穿透

表现:香港公司仅租虚拟地址、用秘书公司挂名,无本地员工、无实际办公场所,董事会决议、业务合同全靠“P图”。

风险:税务穿透核查中,这类公司会被认定为“导管公司”,境外收入视同境内隐匿,面临补税(按45%个税)+滞纳金(每日万分之五)+0.5-5倍罚款。

2、雷区二:平台与报税数据“两张皮”——系统比对下无所遁形

表现:为冲排名刷单虚增销量,或通过“低报”“分拆”隐瞒真实销售额,导致平台报送税务的GMV与申报收入差距超30%。

风险:2026年起,平台与税务系统直连,数据实时同步。某3C卖家因少报2000万销售额,被追缴税款+罚款超800万。

3、雷区三:“裸奔”架构无协议——四流断裂难自证清白

表现:店铺公司与香港公司间无《代持协议》,运营公司与出口公司间无《服务协议》,资金转账备注写“往来款”“借款”等模糊表述。

风险:税局核查时,若无法提供“合同流、物流、资金流、发票流”四流合一证据,将被认定“虚构交易”,面临特别纳税调整。

4、雷区四:违背常识的利润搬运——独立交易原则下的“显眼包”

表现:境内公司辛苦运营却只收5%服务费,香港公司“空转”却拿走95%利润;或故意抬高香港公司向境内采购的价格,转移利润避税。

风险:违反“独立交易原则”(关联方交易需符合市场公允价),税局有权按行业利润率核定补税,某服装卖家因此被调增利润3000万。

三、破局与自救:2026年跨境合规重构三步法

1、第一步:做实商业实质——让境外公司“有血有肉”活起来

物理实质:给香港公司租赁真实办公场地(可共享办公室),派驻1-2名核心员工常驻(保留租房合同、工资流水);

业务实质:召开季度董事会并形成会议纪要,重大决策(如更换服务商)留痕存档;

人员实质:雇佣1名本地兼职财务处理基础账务,保留雇佣合同与社保记录。

2、第二步:搭建四流合一证据链——每笔收支都有“身份证”

采购端:与工厂签正规合同,索要13%进项专票,留存送货单、验收单;

出口端:委托报关行出具报关单(注明“跨境电商B2B直接出口”),保留提单、装箱单;

运营端:运营公司为出口公司提供服务后,开具6%服务发票,附服务报告(如选品分析、推广方案);

境外端:收集平台结算单(英文)、海外仓租金Invoice、广告费账单(需含服务商公章)。

3、第三步:打通资金合规通道——ODI备案是“官方通行证”

必要性:2026年起,境外利润汇回需提供ODI备案证明(发改委、商务部、外汇局三方审批),否则银行拒绝办理;

操作流程:先向发改委提交项目申请(说明投资目的、金额),获商务部门《企业境外投资证书》后,到外汇局登记资金出境额度;

后续管理:每年通过“境外投资企业年报”系统报送经营情况,避免被列为“异常主体”。

四、告别野蛮生长,合规是2026年唯一“护身符”

1、行业洗牌期的机遇:良币驱逐劣币,合规者吃红利

随着赛维模式滥用者被批量清退,低价劣质竞争减少,合规企业的产品溢价能力凸显。某家居卖家完成合规改造后,凭借“阳光纳税”资质进入沃尔玛供应商白名单,订单量反增40%。

2、行动建议:别等“秋后算账”现在就启动合规体检

合规不是“一次性工程”,需定期自查:每季度核对平台数据与申报收入,每半年更新境外公司业务档案,每年复核关联交易定价。与其被动应对稽查,不如主动拥抱监管。

2026年的跨境赛道,“活着”比“跑得快”更重要。赛维模式本身无罪,有罪的是滥用者的侥幸心理。记住:合规不是成本,而是穿越周期的“安全带”。

五、合规的隐性竞争力:不止于“不被查”,更能撬动资源

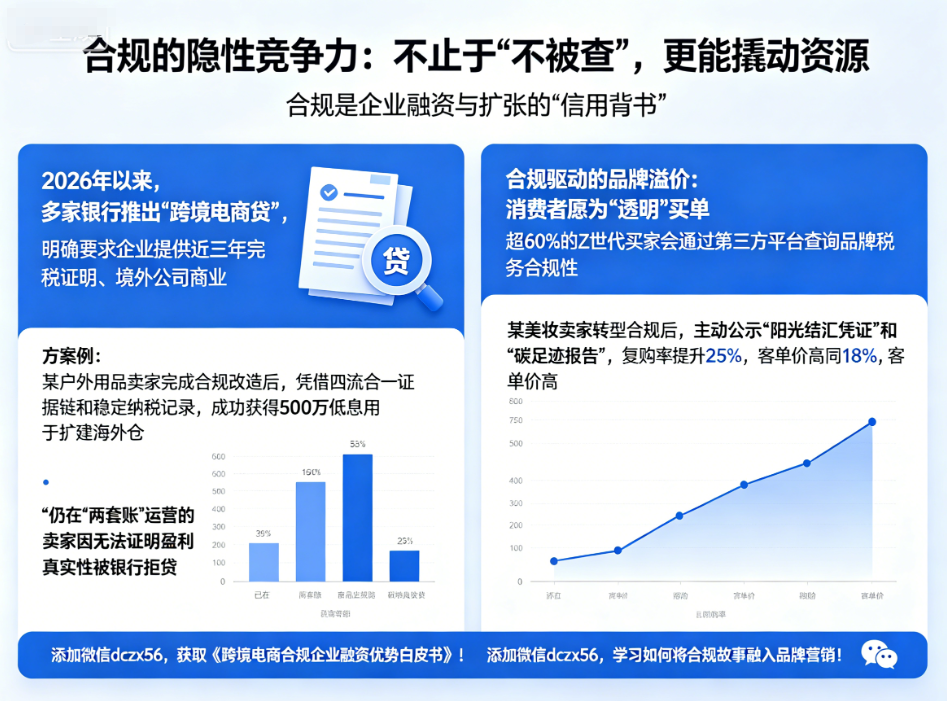

1、合规是企业融资与扩张的“信用背书”

很多卖家误以为合规只是“应付税务局”,却忽略了它对资本运作的关键价值。2026年以来,多家银行推出“跨境电商贷”,明确要求企业提供近三年完税证明、境外公司商业实质审计报告作为授信依据。

某户外用品卖家在完成合规改造后,凭借完整的四流合一证据链和稳定的纳税记录,成功获得500万低息贷款,用于扩建海外仓。

相比之下,仍在“两套账”运营的卖家,即便营收更高,也因无法证明盈利真实性而被银行拒贷。合规本质上是给企业贴上了“可信赖”标签,让你在融资、入驻KA渠道(如亚马逊VC、沃尔玛DSV)时拥有优先谈判权。

2、合规驱动的品牌溢价:消费者愿为“透明”买单

当下欧美消费者对“ ethical shopping”(道德消费)的关注度飙升,超60%的Z世代买家会通过第三方平台查询品牌的税务合规性。

某美妆卖家转型合规后,在产品详情页主动公示“阳光结汇凭证”和“碳足迹报告”,主打“每一分钱都合规纳税”的卖点,复购率提升25%,客单价高出同行18%。

这说明合规不仅能规避风险,更能转化为品牌差异化竞争力——当竞品还在靠低价内卷时,你已经用“透明合规”建立了信任壁垒。

六、避开三大合规认知误区:别让“想当然”拖垮

1、误区一:“小卖家不用合规,查不到我”

2026年税务稽查已实现“精准画像”:系统会根据店铺规模、品类、历史申报数据自动标记“高风险主体”,月销10万的卖家若数据异常(如长期零申报、毛利率远低于行业均值),同样会被列入抽查名单。

某3人小团队卖家因用个人账户收货款未申报,被追缴税款及罚款合计80万,直接导致资金链断裂。记住:稽查不看规模看“异常”,合规没有“豁免权”。

2、误区二:“合规就是多缴税,不如继续‘省’着”

这是对合规的最大误解。真正的合规是“应缴尽缴、应享尽享”——通过合理利用出口退税(最高13%)、研发加计扣除(100%税前扣除)、小微企业税收优惠等政策,合规企业实际税负可能比“两套账”更低。

某家电卖家过去通过“低报收入”年省税50万,但失去出口退税资格(年损失约80万),还因资金流混乱多付了20万融资成本。算总账才发现:合规反而“赚了”50万。

3、误区三:“架构越复杂越安全,堆砌公司就能蒙混”

部分卖家迷信“多设几层公司就能隔离风险”,结果陷入“架构冗余”陷阱:境内设3个运营公司、2个出口公司,境外再搭新加坡公司中转,却因各主体间业务边界模糊、单据交叉混乱,反而让税局更容易发现“刻意拆分”痕迹。

合规架构的核心是“简洁且真实”,主体数量应根据业务需求设定,而非为了“复杂”而复杂。

2026年的跨境合规,不是“选择题”而是“必答题”。它不是让你放弃增长,而是帮你把“虚胖”的营收变成“扎实”的资产。

从今天起,把“合规体检”纳入月度工作,把“四流合一”刻进团队DNA,你会发现:合规之路虽慢,却是通往基业长青的唯一捷径。