3月出口同比仅增2.5%,较1-2月累计读数大幅走弱19.4pct。

当前读数走弱并非需求塌陷的信号,而是源于极端的“季节性基数陷阱”。今春与去春一早一晚的严重错位,既造就了年初出口的“脉冲式”冲高,也反向压低了3月的同比读数。

事实上,3月出口规模达3210亿美元,再创历史同期新高,环比增速7.1%亦显著优于春节时点相近的年份,显示3月出口实际动能并不疲弱。

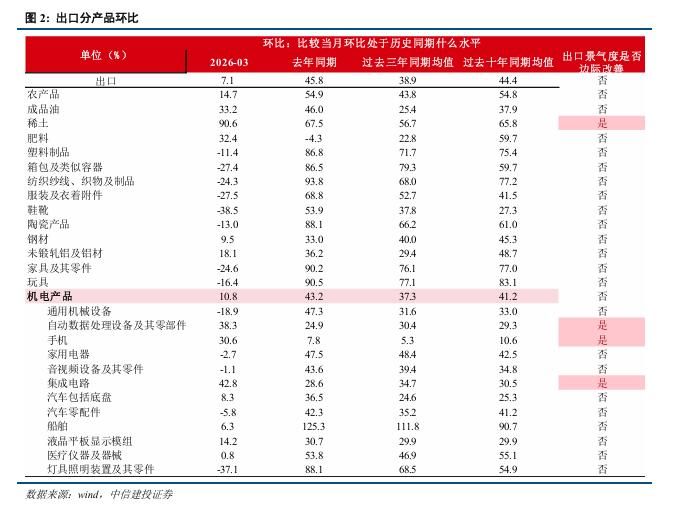

结构上,高基数压力下AI产业链与新能源汽车出口逆势高增,自动数据处理设备、集成电路出口同比增速分别达37.1%和84.9%,乘用车出口同比增长74.3%。

展望全年,中国制造凭借价格粘性、能源成本洼地及新能源产业优势,有望对冲油价压力,预计全年出口增速维持在5%以上,出口仍是2026年宏观经济最突出的亮点。

正文

海关总署公布数据显示,中国3月出口(以美元计价)同比增2.5%,进口增27.8%,贸易顺差511.3亿美元,前值顺差909.78亿美元。

一、3月出口同比读数骤降,主因极端春节错位下的基数效应。

3月出口(以美元计价)同比仅增2.5%,较1-2月累计读数大幅走弱19.4pct。在阿曼原油价格一度冲破150美元、地缘溢价高企的背景下,市场难免产生一丝“寒意”——这是否意味着高油价已开始实质性抑制全球总需求?

我们认为当前读数的脉冲式回落并非需求坍塌的信号,而是极致的“季节性基数陷阱”在作祟。

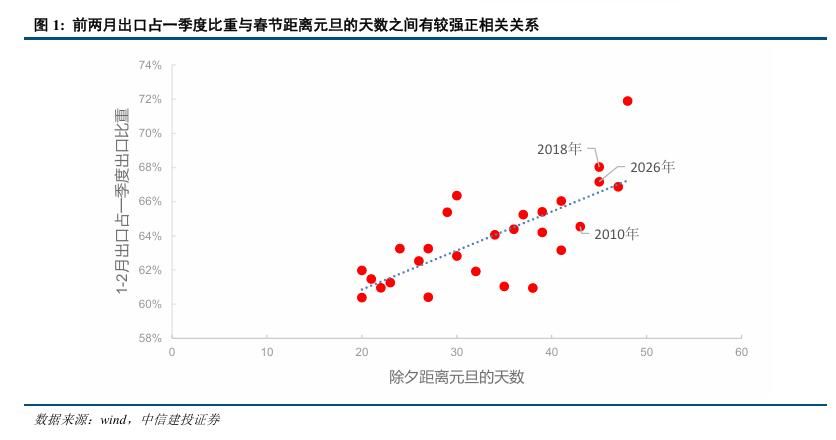

首先,今年春节“极晚”。2026年春节距离元旦天数高达 46天,为2016年以来最高。历史经验表明,春节前夕出口企业倾向于集中发货,节后复工复产则需一定时间,因而春节时点越晚,1—2月出口规模越易被抬高,3月出口相应承压;前两月出口占一季度比重与春节距元旦天数之间存在较明显的正向关联。

其次,去年基数“极低”。2025年春节距离元旦仅 28天(远低于过去20年的均值35天),导致去年1-2月出口处于历史低位。

今春与去春一早一晚的严重错位,既造就了年初出口的“脉冲式”冲高,也反向压低了3月的同比读数。

事实上,3月出口绝对规模再创历史同期新高,环比增速亦优于可比年份的同期水平,表明实际出口动能并不疲弱。

从绝对量看,3月出口达3210亿美元,为历年同期最高;从环比增速看,3月出口环比增长7.1%,而春节时点相近的2015年和2018年同期分别为-14.7%和1.9%,今年环比增速显著优于二者,进一步印证出口基本面并未如读数般明显走弱。

二、即使有高基数影响,AI产业链和新能源车产业链出口依然逆势高增。

虽然有高基数的影响,但AI产业链和新能源车产业链出口依然维持了极高的景气斜率。

其一,AI产业链出口维持高爆发。3月自动数据处理设备及其零部件、集成电路出口同比增速分别高达37.1%和84.9%,分别环比走高13.2pct和18.4pct。

其二,美伊冲突加速中国新能源车出口。持续高位的油价令欧洲、东南亚等能源净进口地区对电动汽车的替代需求刚性凸显。中国汽车流通协会乘用车市场信息联席分会4月9日发布的数据显示,3月乘用车出口(含整车与CKD)达69.5万辆,同比增长74.3%,环比增长25.2%;其中新能源汽车占出口总量的50.2%,较去年同期提升14个百分点。

三、预计二季度出口增速并不差,维持全年出口强势判断。

尽管高油价可能通过压制全球总需求对出口“量”构成一定拖累,但正如我们在报告《中国出口能否顶住高油价压力?》中所论证的,中国制造具备的三重竞争优势正构筑起强大的抗风险护城河:

一是价格粘性拓宽利润空间。面对全球通胀重估,中国出口正经历从“以量换价”到“以价补量”的范式转换,企业利润率与出口额有望维持共振。

二是能源成本优势驱动全球订单向中国集中。在欧日韩等竞争对手深陷能源成本焦虑之际,中国制造业依托“煤电一体化”的成本洼地,正吸引全球订单进行“被动替代式”集中,中国出口份额或被动提升。

三是新能源产业优势持续贡献边际增量。能源价格脉冲显著加快可再生能源消费与装机增长,近期部分国家政府宣布对新能源产品减免关税,标志着俄乌冲突后的全球新能源替代逻辑正再度深化演绎。

基于上述三重优势,中国制造业有望支撑全年出口增速维持在5%以上,不排除超过10%的可能。出口依然是今年中国经济最具确定性的宏观亮点。

风险提示

消费复苏的持续性仍存不确定性。今年以来,居民消费开始回暖,但恢复水平有限,未来延续低位震荡,还是能继续向常态化增速靠拢,仍需密切跟踪。消费如持续乏力,则经济回升动力受限。

地产行业能否继续改善仍存不确定性。本轮地产下行周期已经持续较长时间,当前出现短暂回暖趋势,但多类指标仍是负增长,未来能否保持回暖态势,仍需观察。

限于数据可得性存在统计不够完备的风险,存在模型失效导致的测算误差风险及数据统计误差风险。

欧美紧缩货币政策的影响或超预期,拖累全球经济增长和资产价格表现。

地缘政治冲突仍存不确定性,扰动全球经济增长前景和市场风险偏好。

来源:市场资讯