为何3月出口不及预期?从三个角度观察。

(1)中东局势是否影响了全球贸易总需求、进而拖累出口?或非主导因素。19个西亚国家出口金额占我国总出口比重仅有6%左右,对总出口扰动相对有限。3月韩国、越南出口同比+48%、+21%,均好于1-2月增速,可见全球贸易总体需求整体平稳,地缘因素的冲击暂不显著和主导。(2)基数走高或是3月读数下行的重要原因,出口两年复合增速+7.2%,依然不弱。(3)劳动密集型产品出口显著放缓,春节假期前出口交货需求提前释放,或对3月出口形成一定透支。

与此同时,尽管3月中东局势升级,但海外资本开支逻辑对全球贸易总需求依然起到核心支撑,中期层面看,这一线索有望支撑我国出口韧性。一是,我国3月出口商品结构中,集成电路出口同比+84.9%,比2月增速+72.6%进一步走强。二是,从全球经济“金丝雀”的韩国的出口结构看,半导体、计算机外围设备等增速进一步冲高。这说明,3月海外资本开支周期逻辑依然主导全球贸易需求走势、对出口起到支撑,而地缘冲击对此的冲击较为有限。另外,涨价逻辑在出口优势商品中也有所体现。这也意味着,后续尽管美伊局势仍有较大不确定性,但出口韧性有望维持。

1、出口:商品分化加剧,集成电路等中游继续强势

(1)劳动密集型产品出口增速普遍下滑。3月服装、鞋靴、箱包、玩具四类非耐用消费品合计同比-33.5%。春节放假因素或令交货需求前置至1-2月释放,对3月劳动密集型产品出口形成一定透支。

(2)资本密集型商品出口保持强势,其中集成电路增速继续加快。塑料制品、钢材、铝材、集成电路、通用设备等五类中间品,合计同比+24.0%,拉动出口增长3.1%,较大程度上对冲消费品等其他品类出口下滑的影响。

(3)自动数据处理设备出口保持强势,储能涨价对手机出口的提振有所体现。3月自动数据处理设备、手机出口同比+37.1%、+2.9%,均较1-2月走强。其中手机出口价格同比正增、数量负增,体现成本涨价对手机出口的支撑。

(4)汽车对出口增长的贡献回升,仅次于集成电路。拆分量、价看,汽车出口数量增速+36.9%、价格增速+5.1%,海外需求是主要驱动。

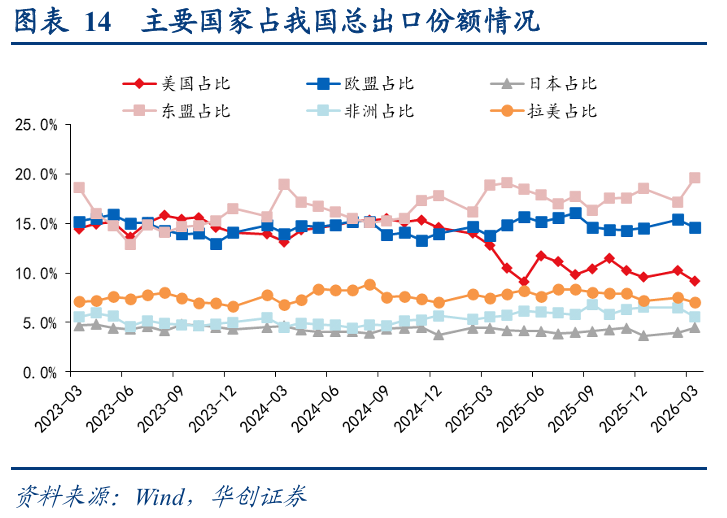

(5)国别:美、欧、日出口增速全面放缓。对非洲出口增速大幅下滑,基数扰动或是主因。东盟出口同步放缓,但出口份额抬升、创2017年以来新高。

总结:3月中东局势升级对全球总体贸易需求的冲击相对有限,反而海外资本开支周期的逻辑更占主导。而我国3月出口放缓,或更多受高基数、春节放假因素等影响,导致出口节奏波动,系阶段性影响、而非趋势性。往后看,尽管美伊局势仍有不确定性,但海外投资需求支撑下,出口强项仍有望继续强势、进而支撑出口韧性。展望二季度,伴随基数回落、前述暂时性因素消褪,预计出口读数仍有望向上修复。

2、进口:涨价因素驱动进口同比提速

3月上游大宗品、中游产品进口表现均有加快,而下游拖累扩大,且涨价因素对上游、中游进口的拉动有明显体现。例如铜材、铜矿砂、集成电路、半导体、医药材及药品等价格增速明显超过数量增速。

往后看,地缘局势不确定性仍大,能源成本抬升向中、下游价格的传导有望继续体现,进口价格对读数的支撑短期有望保持。但另一方面,国内需求处于温和修复阶段,涨价对于进口需求量、工业生产节奏的抑制也需进一步观察。

风险提示:地缘摩擦因素存在较大不确定性。

目录

正文

4月14日,海关总署公布的外贸数据显示,以美元计,中国3月出口同比+2.5%,前值为+21.8%;进口同比+27.8%,前值+19.8%;贸易顺差511.3亿美元,前值909.8亿美元。与wind一致预测相比,3月出口弱于市场预期,而进口大幅超预期。合并一季度看,出口累计同比+14.7%,进口累计同比+22.7%,贸易差额同比-2.5%。

一

为何3月出口不及预期?

第一,中东局势是否影响了全球贸易总需求、进而拖累出口?或非主导因素。(1)就中东直接影响看,19个西亚国家出口金额占我国总出口比重仅有6%左右,对总出口扰动相对有限。(2)结合全球趋势看,3月韩国、越南出口同比+48%、+21%,均好于1-2月增速,可见全球贸易总体需求整体平稳,地缘因素的冲击暂不显著和主导。

第二,基数走高或是3月读数下行的重要原因,出口两年复合增速并不弱。去年3月出口当月同比+12.2%、是全年最高增速水平,而去年1-2月增速仅有+2.1%,基数走高压制3月读数。剔除基数影响,3月出口两年复合增速+7.2%,较1-2月的+11.5%虽有放缓,但依然不算弱。

第三,劳动密集型产品出口显著放缓,春节放假导致出口交货需求提前释放,可能对3月出口造成一定透支。按各类商品两年复合增速看,下游劳动密集型产品如纺织制品、服装、鞋靴、箱包、玩具、家具等出口金额增速同比降幅明显扩大,比1-2月增速普遍放缓10pct~20pct以上。而资本密集型产品(集中在中游设备类)出口表现相对平稳。

与此同时,尽管3月中东局势升级,但海外资本开支逻辑对全球贸易总需求依然起到核心支撑,中期层面看,这一线索有望支撑我国出口韧性。(1)我国3月出口商品结构中,集成电路出口同比+84.9%,比2月增速+72.6%进一步走强。(2)从全球经济“金丝雀”的韩国的出口结构看:3月前20日,韩国出口商品中的半导体、计算机外围设备等增速进一步冲高。这说明,3月海外资本开支周期逻辑依然主导全球贸易需求走势、对出口起到支撑,而地缘冲击对此的冲击较为有限。另外,涨价逻辑在出口优势商品中也有所体现。这也意味着,后续尽管美伊局势仍有较大不确定性,但出口韧性有望维持。

总体看,3月中东局势升级对全球总体贸易需求的冲击相对有限,反而海外资本开支周期的逻辑更占主导,体现为韩国、越南等外向型经济体3月出口保持高增。而我国3月出口放缓,或更多受高基数、春节放假因素等影响,导致出口节奏波动,系阶段性影响、而非趋势性。因此往后看,尽管美伊局势仍有不确定性,但在海外投资需求的支撑下,出口强项仍有望继续强势、进而支撑出口韧性。展望二季度,伴随基数回落、前述暂时性因素消褪,预计出口读数仍有望向上修复。

二

出口:商品分化加剧,集成电路等中游继续强势

3月出口同比+2.5%,较1-2月增速下滑19.3个百分点。对出口拉动靠前的商品包括:集成电路、汽车、自动数据处理设备,而下游消费品(劳动密集型商品)明显拖累出口。具体看:

一是,劳动密集型产品出口增速普遍下滑。3月服装、鞋靴、箱包、玩具四类非耐用消费品合计同比-33.5%。剔除高基数扰动,上述四类合并两年复合增速为-13.4%,1-2月在-0.1%。春节放假因素或令交货需求前置至1-2月释放,对3月劳动密集型产品出口形成一定透支。

二是,资本密集型商品出口保持强势,其中集成电路增速继续加快。3月塑料制品、钢材、铝材、集成电路、通用设备等五类中间品,合计同比+24.0%,拉动出口增长3.1%,较大程度上对冲消费品等其他品类出口下滑的影响。其中,受益于海外资本开支周期的逻辑支撑,3月集成电路出口同比+84.9%,拉动出口增长4.3pct,仍处于所有商品中最高。拆分量、价看,集成电路价格同比+64%、数量同比+13%,量价齐升,尤其成本端涨价对其出口的提振更明显。

三是,自动数据处理设备出口保持强势,储能涨价对手机出口的提振有所体现。3月自动数据处理设备、手机出口同比+37.1%、+2.9%,均较1-2月走强。一是,海外资本开支周期逻辑支撑前者增速继续走高。二是,手机在去年高基数的情形下同比由负回正。其中价格同比+13.7%、数量同比-9.9%,储能成本上涨对手机出口起到主要提振。

四是,汽车对出口增长的贡献回升,仅次于集成电路。3月汽车(包括底盘)出口金额同比+43.8%,保持高位。拆分量、价看,汽车出口数量增速+36.9%、价格增速+5.1%,海外需求是3月汽车出口强势的主要驱动。

分国别看:

(1)美、欧、日出口增速全面放缓。3月对美、欧、日出口同比分别-26.5%、+8.6%、+3.3%(1-2月分别-11.0%、+27.8%、+8.8%),剔除基数后两年复合增速分别-10.4%、+9.5%、+5.0%,而1-2月复合增速-4.3%、+13.6%、+4.7%。对美国、欧盟出口放缓相对明显。按份额看,美国、欧盟占我国出口比重小幅下降,而日本相对上升。

(2)对非洲出口增速大幅下滑,基数扰动或是主因。3月对非洲出口增速由前值+50%下降至+3%,或主因低基数效应消褪:去年1-2月对非洲出口同比-0.8%,而3月在+37%。两年复合增速看,3月在+18.8%、1-2月在21.9%,基本平稳。

(3)对东盟出口份额抬升。3月对东盟出口同比+6.9%,前值+29.2%。剔除高基数扰动后,两年复合增速由16.7%下滑至3月的+9.2%,但增速依然偏强。3月东盟占我国出口比重相对上升至19.6%,为近年新高。

三

进口:涨价因素驱动进口同比提速

3月进口金额同比+27.3%,继续超过市场预期。季节性看,3月进口环比-39.1%,往年同期多在-45%左右,今年明显偏强。

分商品看:

(1)上游大宗品对3月进口增长的贡献度,较1-2月有所抬升。3月上游五类大宗品(铁矿石、铜矿砂、煤及褐煤、原油、成品油)进口金额合计同比+9.4%(前值+5.8%),对进口增长贡献度从6.9%提高至7.7%。

拆分来看,涨价因素是上游大宗品进口改善的主要驱动。3月铜矿砂、成品油、煤炭、原油进口价格同比均明显上行,仅有铁矿砂同比继续回落,上游进口价格加速改善。但进口数量增速多有下滑,仅铜矿砂、铁矿砂小幅抬升。这说明驱动上游进口的主要是涨价因素,而需求带来的影响相对不明显。

(2)中游进口继续加快,是3月进口超预期的主要驱动。3月五类中间品(初型塑料、铜材、二极管、集成电路、自动数据处理设备)进口合计同比+40.2%,1-2月在36%,拉动进口增长10.4pct,较1-2月继续抬升2pct。其中,集成电路进口同比+53.7%、继续走高,价格增速+34.3%、数量增速+14.3%,涨价带来的提振更为显著。

(3)汽车进口偏弱,三项下游消费品总体拖累进口。3月三类消费品(医药材及药品、化妆品、汽车)合计进口同比-3.3%(前值+4.7%),其中汽车进口金额同比-39.5%,低基数支撑消褪,汽车对进口拉动率下滑至-0.4pct。

总结看,3月上游大宗品、中游产品进口表现均有加快,而下游拖累扩大,且涨价因素对上游、中游进口的拉动有明显体现。例如铜材、铜矿砂、集成电路、半导体、医药材及药品等价格增速明显超过数量增速。往后看,地缘局势不确定性仍大,能源成本抬升向中、下游价格的传导有望继续体现,进口价格对读数的支撑短期有望保持。但另一方面,国内需求处于温和修复阶段,涨价对于进口需求量、工业生产节奏的抑制也需进一步观察。

地缘摩擦因素存在较大不确定性。

来源:市场资讯